CIBIL Score : अगर सिबिल स्कोर ख़राब हो गया तो आपके लिए बैंको में लोन सम्बंधित सुविधा के लिए दरवाजे लगभग बंद हो जाते है। बैंको का भरोसा आप से उठ जाता है। क्योकि सिबिल वर्तमान समय में फाइनेंसियल रिकॉर्ड प्रूफ के रूप में बैंको में अधिक महत्वपूर्ण हो चूका है। लोन देने से पहले वित्तीय संस्था आपका सिबिल स्कोर जरूर देखती है।

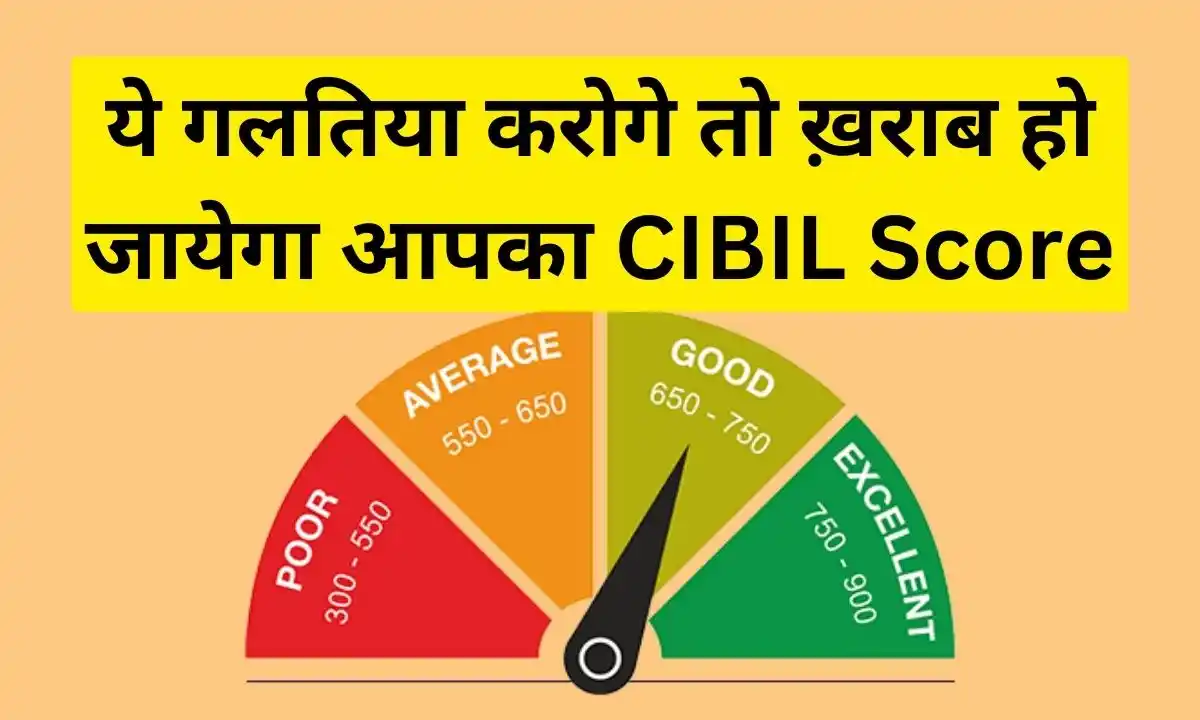

ये मान लो सिबिल है तो लोन आसानी से मिलेगा। लेकिन कई ऐसी गलतिया होती है जो आपके CIBIL SCORE को ख़राब करती है। सिबिल स्कोर 300 से 900 अंक के बीच होता है। और आमतौर पर 700 से ऊपर का सिबिल स्कोर काफी अच्छा माना जाता है। इस स्कोर पर लोन आसानी से मिल सकता है।

ये गलतिया आपके CIBIL SCORE को करती है ख़राब

सिबिल स्कोर बैंक की तरफ से ख़राब नहीं होता है। ये आपकी कुछ गलतियों का परिणाम होता है। जिससे आपका रिकॉर्ड ख़राब होता है। CIBIL को आप अपना वित्तीय भूतकाल मान सकते है। आपने कब कब लोन लिया , इसको सही समय पर चुकता किया या नहीं, EMI आपने सही समय पर भरी है या नहीं ये सब जानकारी सिबिल में मिलती है। आपने देश के किसी भी वित्तीय संस्था से लोन लिया हो वो भी इसमें जानकारी मिलेगी।

लोन से जल्दी छुटकारा पाना

अगर आपने लोन लिया है और आपके पास आय हो गई है और आप चाहते है की लोन के झंझट से छुटकारा लेना चाहिए और यही पर आप गलती करते है। क्योकि इससे भी आपका सिबिल स्कोर कम हो सकता है। जो सिक्योर्ड लोन होते है। उसमे यदि समय से पहले भुगतान कर दिया जाता है यानि की लोन को निपटा दिया जाता है तो सिबिल पर असर पड़ सकता है। लेकिन इससे आपको नुकसान नहीं होता है। ये अस्थाई समय के लिए होता है धीरे धीरे वापस आपका सिबिल स्कोर ठीक हो जाता है।

EMI का समय पर भुगतान न करना

अगर आपने लोन लिया हुआ है तो आपकी जिम्मेदारी बनती है की इसको समय पर चुकता करे। क्योकि जो पैसा आपको लोन में मिला है वो बैंक का नहीं आम लोगो का पैसा होता है और बैंक को भी इस पर ब्याज देना होता है तो ऐसे में आप लोन की EMI समय पर नहीं भरेंगे तो बैंक को नुकसान होगा। बैंक की नजर में आपकी इमेज कम होने लगती है।

इसके साथ आपका फाइनेंसियल रिकॉर्ड भी ख़राब होता है। अधिक EMI मिस होती है तो आप डिफॉल्टेर की श्रेणी में आ जाते है और सिबिल लगभग खत्म हो जायेगा यानि की कोई भी बैंक आपको लोन नहीं देगा। क्योकि डिफॉल्टेर का ठप्पा लगने के बाद बैंक भरोसा नहीं करेंगे। सिबिल आपके डिफॉल्टेर होने का प्रमाण बैंको को लोन लेने के समय प्रस्तुत करेगा।

बड़े स्तर पर लोन की सुविधा

छोटे मोटे लोन लेकर उनका समय पर चुकाने से आपको कोई दिक्क्त नहीं होती है। सिबिल पर भी कोई ख़ास प्रभाव नहीं पड़ता है। लेकिन आप अगर एक बड़ा अमाउंट लोन के रूप में लेते है तो सिबिल पर असर देखने को मिलता है। इसमें Home loan आदि आते है। तो इस लोन के रहते जब आप बैंक में अन्य लोन के लिए आवेदन करेंगे तो चांस है आपको लोन ना मिले या फिर थोड़ी दिक्क्त आये। क्योकि पहले ही आपने इतना बड़ा लोन ले रखा है और बैंको को लगेगा की आप पर पहले ही बहुत कर्जा है और लोन दिया तो पता नहीं आप चूका पाएंगे या नहीं। ये फैक्टर भी काम करता है।

हार्ड इन्क्वायरी से सिबिल घटता है।

बहुत से लोन ऐसे होते है जो एक बैंक के भरोसे नहीं रहते है। उनकी सोच ये होती है की इस बैंक से नहीं मिलता तो उस बैंक से लोन मिल जायेगा। या फिर अलग अलग बैंक में लोन का आवेदन कर देते है। जिससे सिबिल पर असर होता है।

क्योकि लोन एप्लीकेशन की चेकिंग के दौरान आपके CIBIL SCORE की हार्ड इन्क्वायरी होती है। और बार बार हार्ड इन्क्वायरी का असर सिबिल पर देखने को मिलता है। सिबिल घटने लगता है। सॉफ्ट इन्क्वायरी का असर सिबिल पर कम या फिर न के बराबर होता है। क्योकि ये खुद के द्वारा उपभोक्ता की इन्क्वायरी होती है।

कितने समय में ठीक होता है। CIBIL स्कोर

यदि किसी व्यक्ति का सिबिल स्कोर ख़राब हो चूका है। तो निर्भर करता है। की उस व्यक्ति ने कितने लोन चुकता नहीं किये है। या फिर कितनी बार EMI रुकी है। आदि कारणों के आधार पर अलग अलग समय सिबिल को ठीक होने में लगता है। अगर आप पहले के सारे कर्ज चुकता कर देते है। कोई भी बैंक का बकाया नहीं रहता है तो लगभग 1 से 2 साल का समय लगता है। सिबिल स्कोर को फिर से ठीक होने में। सिबिल स्कोर कई कारणों से ख़राब होता है।